自2025年下半年以来,一轮存储涨狂潮席卷全球半导体产业链。与以往周期性涨跌不同,本轮存储涨价的核心驱动力来自AI服务器与高性能计算(HPC)需求的爆发。随着数据中心对高带宽内存(HBM)与高性能DRAM需求的爆发式增长,传统消费电子所依赖的DRAM与NAND Flash供给被明显挤压,供需关系迅速失衡。

根据TrendForce集邦咨询数据显示,自2025年9月以来,DRAM与NAND现货价格累计涨幅已超过300%;进入2026年第一季度,NAND合约价预计季增55%–60%,DRAM更高达90%–95%。在供给短期难以释放的情况下,存储缺货与涨价已从上游迅速向终端传导,成为影响2026年消费电子产业的核心变量之一。

在此背景下,手机、电视、智能手机、笔记本电脑等终端产品的成本结构被重塑,产业链各环节开始重新调整策略,展开一场围绕“成本、需求与利润”的再平衡。

成本重构,存储涨价冲击三大终端

根据TrendForce集邦咨询2月研究数据显示,2026年第一季AI与数据中心需求持续加剧全球存储器供需失衡,原厂议价能力有增无减,DRAM、NAND Flash各产品价格涨幅超出预期,预估整体Conventional DRAM合约价将季增90-95%,NAND Flash合约价季增55-60%。

若回溯至2025年下半年,本轮涨价的累计幅度已处于历史高位。尤其是在AI服务器需求持续扩张背景下,存储厂商优先保障高利润产品,使得消费级存储供应进一步收紧,并且,这一涨价趋势有望延续至2027年前后。

而存储价格上涨,直接改变了手机、电视、笔电等终端产品的BOM成本结构。

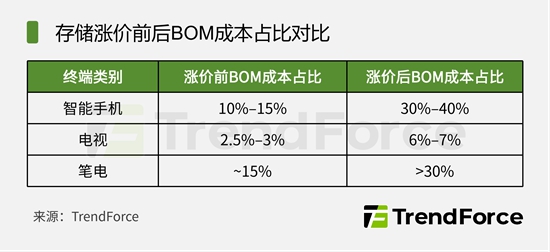

智能手机:以主流8GB+256GB配置为例,2026年第一季度存储价格较2025年同期上涨近200%。存储占BOM成本的比重从涨价前的约10%–15%快速升至30%–40%;这意味着,存储原本只是成本辅助项,而如今已成为影响整机定价的核心因素之一。

电视:对存储依赖相对较低,但涨幅同样显著:存储占BOM成本的比重从涨价前的约2.5%–3%升至6%–7%。在面板(占40%–50%成本)本就高占比的情况下,存储翻倍增长进一步压缩品牌利润空间。

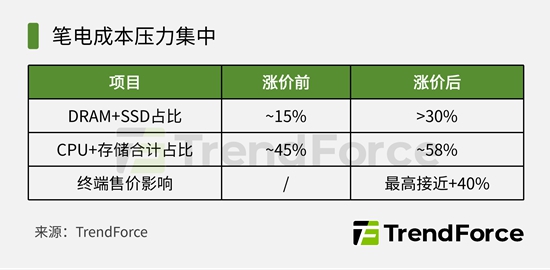

笔电:成为受冲击最明显的品类之一。DRAM+SSD占比预估由约15%提升至30%以上,若叠加CPU涨价,存储+CPU两者的BOM合计占比将由45%升至约58%。以一台建议售价900美元的主流笔电为例,在保持供应链各环节利润结构的前提下,仅存储涨价就可能推动终端售价上涨30%以上;若叠加CPU涨价,整机价格涨幅甚至接近40%。

不止存储器,CPU(部分平台涨幅超15%)、PCB、电池、电源管理IC等成本也同步涨价。此外,存储市场供需失衡也导致上游晶圆代工产能分配的失衡,显示驱动芯片因产能挤压也出现了供给紧张,使得消费电子产业在2026年基本面临全链条成本上行的局面。

策略差异化,面板厂及终端品牌厂“集体回应”

面对成本冲击,自2025年下半年以来,从面板厂到手机、电视等终端品牌,产业链各方已陆续给出回应,整体呈现出“差异化应对”特征。

面板端

TCL华星:存储涨价影响可控,可通过业务结构对冲

面板厂中,TCL华星认为存储涨价对小尺寸(手机)OLED需求与价格存在一定影响,但整体可控。其表示,公司通过技术差异化(如Super Pixel、Real RGB Stripe)维持高端竞争力,并通过业务结构形成对冲:尽管小尺寸承压,但中尺寸(IT、车载)业务保持强劲增长,有效抵消了手机等移动终端产品受市场需求波动所带来的冲击;同时,大尺寸(TV、商显)业务受赛事与大尺寸化趋势带动,保持稳定。

友达:以“控产稳价”为核心,审慎应对成本波动

友达光电则强调通过动态调节产能利用率与产品组合,应对需求与成本波动,整体策略仍以“控产稳价”为核心。友达表示,电视、显示器面板产品中存储芯片成本占比极低,受本轮存储价格上涨影响有限,因此这两大市场相对乐观;而NB、PC、智能手机等消费电子面板因存储成本占比较高,终端需求预计维持相对保守态势。

电视端

海信视像:存储涨价对电视领域的影响“相对可控”

海信视像总裁李炜3月19日表示,存储芯片涨价对电视行业影响相对可控,这主要基于三方面的逻辑:(1)存储在电视BOM占比仍低于手机、笔电;(2)面板目前仍为最大成本项;(3)高端产品(如Mini LED)具备溢价能力。

面对这轮涨价影响,海信视像主要通过以下方向展开调整:(1)优化产品设计及调整资源,以平滑这部分成本波动;(2)通过产业链协同降低冲击;(3)升级产品以提升价值,用更好的产品体验对冲部分成本压力。

手机端

相比电视,智能手机受冲击更为直接,对此,手机品牌整体采取涨价与“隐性降本”(减配不加价)并行的策略。其中,OPPO与一加、vivo与iQOO等已发布涨价通知。另据悉,荣耀、小米的线下门店店员表示已收到调价通知或预期......

OPPO & 一加:因高速存储硬件等多项手机关键零部件成本上升,自3月16日起,对A系列、K系列及一加部分已发售产品进行价格调整。

Vivo & iQOO:受全球半导体及存储成本持续大幅上涨影响,3月18日起调整部分产品建议零售价。

小米:小米集团合伙人、总裁、手机部总裁、小米品牌总经理卢伟冰回应:“很理解友商的涨价,大家都很难,我们也扛得很肉疼。”

荣耀:CEO李健表示,内存短缺是行业性问题,全行业的事情要通过全行业来解决,并坦言此轮周期预计持续2-3年......

目前,从整体来看,手机品牌公开的策略主要呈现三大方向:直接涨价、调整配置(“降规不降价”)、强化高端产品占比。从TrendForce集邦咨询的研究来看,鉴于存储器在手机BOM结构中的占比显著提升到了30-40%,上调终端售价似乎已成为维持运营的必然选择。中长期来看,若要更好地应对当前存储器持续飙涨带来的影响,终端品牌需要同步重新调整产品比重或配置。

电视方面,鉴于现有成本结构已难以支撑过往的低价策略,新产品涨价也将是势在必行。

行业整体影响预估:需求疲软下“减量”趋势凸显

基于对存储供需行情与价格的持续追踪,TrendForce集邦咨询对2026年智能手机、电视机笔电三大终端市场给出审慎预期:在存储缺货涨价的影响下,三大终端市场出货量全面承压。

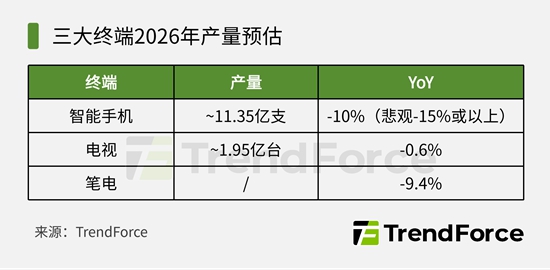

智能手机端,在悲观情境下,预估今年全球手机生产年减幅度将扩大至15%或更高;各品牌因产品结构、区域布局不同,受冲击程度也将有所差异。具体到品牌来看,像小米、传音等品牌低端机种占比较高,对成本波动耐受度较差,目标用户也对价格变化更为敏感,预计2026年产量下修幅度较大。然而,华为可能是例外,其因首要目标是推广鸿蒙平台,终端定价策略相对弹性,预计产量调整幅度最小,甚至有望逆势成长。

电视端,在存储器、面板、贵金属价格同步上涨的影响下,电视生产成本攀高,品牌在获利与提升市占率之间的矛盾更加明显,预估全年电视出货量将年减0.6%,降至约1.95亿台。从盈利的角度来看,由于存储器占电视BOM成本的比重也有所提升,电视品牌获利承压。那么,在生产动能与获利能力都受到影响的情况下,规模较小、资源较少的品牌将受到较大冲击。

尽管电视出货总量将有所下调,但仍有逆势成长的细分产品系列——Mini LED背光电视。这其中主要有两个驱动因素:一是政策利好,二是新技术撬动新需求。

政策方面,国补政策持续刺激消费市场的需求,且条件限制到一级能耗产品,这对于相对高端的Mini LED电视来说,是一大利好;

供应链方面,RGB-Mini LED技术方兴未艾,海信、三星、LG、索尼、TCL、惠科、兆驰、飞利浦、长虹等电视品牌积极推广,并将产品尺寸下放至主流的55-75英寸间,价格也进一步亲民化。

受两方面因素的驱动,TrendForce集邦咨询预估2026年Mini LED电视渗透率将提升至10%,出货量向2,000元万台迈进。

笔电端,除了面临存储器、CPU、PCB、电池与电源管理IC等零部件成本同步调涨的压力之外,还遭遇CPU阶段性供给缺口,品牌成本压力扩大,2026年第一季出货量下滑,尽管第二季有望因Intel CPU到货量好转,但全年来看,笔电市场短期面临一定程度不确定性,考虑到供给端瓶颈与品牌策略未明,预估2026年全年笔电出货量将年减9.4%。

面板市场:短期备货拉升需求与价格,长期面临减需降价压力

作为主要部件之一,面板在本轮存储涨价潮中也受到明显的波及:

短期:显示驱动芯片产能收缩;存储涨价引发备货效应,面板需求与价格同步上升;

长期:显示驱动芯片产能向中国大陆转移;存储价格居高不下或将影响整体面板需求;

短期来看,供给端也存在因产能倾斜而产生的供需缺口:由于晶圆代工厂优先将产能分配给AI电源管理芯片等高利润AI相关芯片,显示驱动芯片出现短期缺货现象,交付周期延长。需求方面,在存储器及其他零部件持续涨价的背景下,品牌厂为了规避后续更高的采购成本,普遍采取提前加大备货的策略,带动面板需求与价格同步上升。

根据《TrendForce 2026面板价格预测月度报告》最新调研数据,3月电视与显示器面板价格上涨,笔电面板价格止跌持稳。

展望第二季,预计在世界杯赛事、618促销,以及北美 Prime Day等赛事与促销活动的刺激下,电视面板需求仍然稳定。同时,考虑到存储器与各类零组件成本可能持续上涨,品牌有增加提前备货的意愿,预期面板厂也将掌握需求稳定的机会,持续维持电视面板价格上涨的态势。

笔电部分,尽管3月份仍维持住既有的需求动能,但随着存储成本大涨,叠加近期CPU缺货与成本大涨等,预估进入第二季后,在齐套料无法满足的状况下,面板需求有可能出现修正。同时,目前面板厂因获利空间被压缩,对于坚守面板价格态度转趋强硬,目前预估3月份的笔电面板价格将全面转为持平态势。

长期而言,全球8英寸晶圆产能呈现减少趋势,而中国大陆的12英寸晶圆产能则在持续扩充,由此可见,未来显示驱动芯片的供应链中心将逐渐向中国大陆转移,随着产能的持续释放,成熟制程的供货紧缺压力有望得到缓解。

需求端,从上述三大终端出货量预测可知,在存储持续涨价以及宏观经济环境疲软的双重压力下,终端需求不振将导致面板需求与价格同步下降。对此,面板厂如TCL华星及友达等,整体都将保持以“控产稳价”为核心,通过动态调整产能利用率以及产品结构等来应对需求与成本波动。

结语

2025年开始的存储涨价已经牵动整个消费电子产业生态链,短期而言,成本、需求与价格端呈现三大特征:(1)成本端:存储占比全面翻倍;(2)需求端:终端出货普遍下滑;(3)价格端:终端涨价不可避免;

从更长期的视角来看,这一轮涨价有望深刻改变产业的运行逻辑:(1)推动产品向高端化、差异化升级;(2)加速中小品牌出清;(3)强化头部厂商的供应链掌控能力;

总的来说,产业链厂商与终端品牌的策略调整,实际上都是在寻找新的平衡点。在接下来的一段时间里,相关产业的核心竞争力将在于对成本波动的消化能力与产品结构的优化能力。(文:集邦Display Janice)

▶ LEDinside最新活动,点击下方图片查看最新议程并免费报名

△点击图片查看会议议程

转载请标注来源!更多LED资讯敬请关注官网(www.ledinside.cn)或搜索微信公众账号(LEDinside)。