2024年7月,TCL华星启动苏州MLED基地项目,经过一年多的时间,该基地于宣布量产Mini LED COB显示屏,意味着TCL华星正式入局LED直显市场,并且直接切入现阶段市场需求量最大的P1.2间距领域,这在一定程度上反映了其准备利用品牌、规模与成本优势,在当前最核心、竞争最激烈、以及对价格敏感度相对较高的领域展开竞争,以快速抢占市场份额的野心。而这既是TCL华星完善MLED显示技术路线布局之策,也将成为COB技术快速渗透小间距/超小间距市场的催化剂,预计还将搅动LED显示市场格局,引发产业整合浪潮。

TCL华星“三位一体”MLED技术布局进一步完善

MLED技术是TCL华星在LCD、OLED之后布局的第三条显示技术路线,对于三条技术路线的定位,TCL华星有着清晰的规划。

从大方向上来看,LCD作为基石,为其他技术的拓展做好铺垫;OLED重点攻中小尺寸市场,打出传统OLED与印刷OLED两张牌;MLED中,背光或直显,Mini LED或Micro LED,同样泾渭分明。

Mini LED背光作为LCD的升级技术,结合TCL华星的HVA技术,向大尺寸应用铺开;而Micro LED当下的定位是在AR/VR、智能穿戴及车载显示等中小尺寸市场;Mini LED COB直显技术则瞄准超高清显示等大尺寸应用,这一点从产品介绍可窥知一二。

据介绍,苏州基地量产下线的P1.2 COB显示屏采用大板化设计,拥有0~800nit可调亮度范围,5000:1对比度,在纯黑背景下能呈现0.01流明微光,可增强夜间监控画面细节还原力,适配会议、指挥中心、监控安防等多种场景的需求。此外,该产品采用模块化设计,支持任意切割与拼接,为大型显示系统的灵活搭建提供更多可能。

显然,由背光到直显,从Mini LED到Micro LED,TCL华星已逐步完善类似“三位一体”的LED显示技术布局,并全面覆盖MLED技术的多元场景需求。

纵向布局层面,TCL华星正逐步完善垂直产业链生态体系。

在Micro LED领域,通过与三安半导体的合作,TCL华星打通了上游芯片环节,双方合资成立了芯颖显示,聚焦Micro LED芯片环节的核心技术(小型化、发光效率提升、转移键合技术开发)、背板材料工艺研究以及驱动和补偿算法优化等。今年,TCL华星展示了最新的研发成果——0.05英寸硅基Micro LED单绿色显示屏,瞄准的就是AR眼镜等下一代设备市场。该产品分辨率为256×86,每英寸像素数达5080,亮度超400nits。

在Mini LED领域,TCL华星已启动苏州COB产线,未来有可能通过其他方式入局芯片领域,构建“芯片—封装—模组/显示屏”的垂直整合体系,如此一来,其在直显领域的协同成本优势也有望得到强化。

Mini LED COB直显市场“冰火”共存

TCL华星此时入局,恰逢Mini LED COB直显技术已逐渐走向成熟阶段,进一步向价格“甜蜜点”靠拢。从供需格局观察,整个产业呈现出“冰与火”并存的局面:一方面,供给侧产能过剩,引发激烈竞争压力,另一个方面,需求端新应用场景不断涌现,将激发巨大增长潜力。

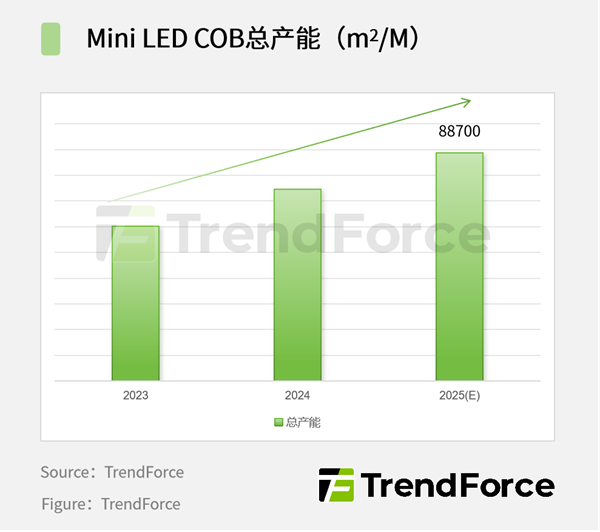

根据TrendForce集邦咨询最新调研数据显示,自2021年以来,COB厂商阵营不断扩大,产能逐渐增长,尽管目前产能利用率仅50%左右,仍有厂商计划扩产(如惠科)或有新玩家加入,预估将推升2025年Mini LED COB总产能至88,700㎡/月。

与供给侧产能过剩压力形成鲜明对比的是,需求端在技术成本驱动、场景多元扩张以及区域市场发展的带动下,持续涌现出生机与活力。

技术驱动:据TrendForce集邦咨询观察,COB技术不断成熟,成本已呈现出下降的趋势,带动相关出货量及产值进一步增长。其中,在COB技术的推动下,2024年Mini LED显示屏芯片出货量超过150万片,同比成长92%,带动芯片产值同比成长62%。TrendForce集邦咨询预估,2025年COB价格将继续下滑,芯片产值预估继续保持高速成长。

总体来看,作为LED显示屏的主要成长动能,P2.5以下小间距市场将保持成长的态势。其中,随着COB/MiP技术的不断成熟,P1.0以下超小间距LED显示屏的价格逐年下滑,市场需求量比重提升,也将推动超小间距的产值增长。

场景多元扩张:企业会议与教育空间是LED小间距目前最大的应用场景,而会议一体机、电影院、家庭剧院、虚拟拍摄等新兴应用目前规模较小,但成长空间大。

其中,LED电影屏市场发展持续增速,据TrendForce集邦咨询统计,2024年在中国落地的LED电影屏超60个,并且增势延续到今年。截至8月底,2025年以来落地的LED电影厅已达50个左右。

LED一体机市场也呈现出了加速成长的势头。TrendForce集邦咨询最新数据显示,在会议与教育市场需求持续上升,上游材料与工艺成本不断下降的驱动下,2025年全球LED一体机销量有望超过12,000台,2020年至2025年复合成长率超过40%。

与此同时,新兴应用在海外市场也颇受重视。譬如,泰国政府推出15%的虚拟拍摄补贴政策,刺激了当地LED影棚的需求。此外,海外发展中国家兴起了农村文化广场、乡镇电影院等文化场景建设潮,预计将带动LED电影屏、租赁屏等产品的需求。

区域市场发展:从海外市场来看,到目前为止,欧美地区仍是LED显示屏的主流市场,且成熟度最高。不过,LED显示屏厂已洞察到东南亚、中东、巴西等亚非拉市场的增长潜力,并加大了布局力度。以利亚德为例,该公司2020年就成立了亚非拉团队,到2024年,其在亚非拉市场的营收占海外营收的比重已提升到34%,收入同比增长40%。根据屏厂反馈,尽管亚非拉市场现阶段规模较小,但市场增量可观,有望成为未来LED显示屏市场的重要成长引擎。

按照这个逻辑,潜能待爆发的新兴市场及多元的应用场景将为Mini LED COB产品提供出海口,未来新建产线的产能释放后有机会逐步消化。换言之,现阶段扩产的厂商便是为未来抢占市场份额提前做好准备,这也是TCL华星此时入局并瞄准当下需求量最大的P1.2 Mini LED市场的重要原因。

不过,当前无法忽视的事实是,产能稼动率仅一半左右,本就激烈的市场竞争随着TCL华星的入局进一步白日化,而这类拥有雄厚资本、高认知度品牌与极致成本控制能力的大体量厂商显然占据更多优势,能够承受可能发生的更低利润率与更长投资回报周期。

蜂拥而至的面板大厂搅动LED显示市场格局

在TCL华星之前,京东方(BOE)、惠科(HKC)等早已开始大举布局Mini LED COB市场,所投项目涉及总金额超过600亿元,这意味着利亚德、洲明科技、艾比森等LED显示屏厂商面对的并非单一的挑战者,而是来自整个半导体显示面板行业的协同性战略推进,这或将引发一轮整合浪潮。

首先,面板大厂积极抢进LED直显市场的原因显而易见。

一方面,市场有足够的吸引力。如上文所言,LED直显技术在大尺寸应用的前景可期,在小尺寸应用上也大有可为,于是该市场便成为面板厂摆脱LCD成熟期增长瓶颈、开辟新增长曲线的共同选择。而Mini LED背光技术既补齐了LCD的短板,又在性价比上胜过OLED,取得了画质、功耗、成本上等方面的平衡点,是目前增速最快、增量最大的市场之一,正在加速渗透TV、IT、车载显示等应用场景。根据TrendForce集邦咨询数据显示,Mini LED背光市场产值将保持逐年成长,年复合增长率(2024-2029年)为17%。

可以说,LED显示(直显+背光)市场这块大蛋糕,对面板厂来说是有诱惑力的。

另一方面,技术有较强的协同作用。在新型显示时代,LCD、OLED、MLED既有竞争的关系,也有合作或互补的关系,从某种程度上来看,这是利好面板厂。具体而言,面板厂主导LCD市场,还拥有玻璃基板、半导体级工艺等核心技术,使得其在Mini LED背光市场游刃有余的同时,在攻克Micro LED产业难题等方面也有更大的技术协同优势。京东方率先实现P0.9 Mini LED玻璃基直显产品的量产商用,正是面板厂技术优势的一个体现。

换言之,京东方、TCL华星等可在充分利用LCD价值的基础上,结合Mini LED背光技术打开传统LCD无法匹配的市场,同时对OLED技术展开差异化布局,比如,最大程度发挥OLED在商用显示、电竞显示、车载显示等中尺寸应用的优势,针对OLED受限的大尺寸市场,则以MLED铺开。

除了技术协同以外,面板厂还有两大“降维打击式”的优势:品牌与渠道力量,规模经济与成本控制。

品牌与渠道:TCL、京东方等品牌在消费电子领域拥有极高的知名度,而且还有遍布全球的销售网络。对于LED一体机这类逐渐“产品化”、“标准化”的产品来说,品牌和渠道的优势是传统B to B厂商短时间内无法比拟的。

规模经济与成本控制:面板厂在运营大型工厂以及在LCD行业残酷价格竞争的经验,则成为了他们如今的核心竞争力,大规模的自动化投资与工艺流程优化通通不在话下,这些等同于极高的生产效率与极致化的成本管控,鉴于此,面板厂有可能以LED厂商无法企及的速度,推动COB成本加速下探,进而引爆市场需求。

另值得一提的是,面板厂正在构建产业链的协同优势。上文提及TCL华星在LED直显市场有可能将产业链延伸到芯片领域,完善垂直一体化的布局。而京东方与惠科,同样向前打通了完整的产业链,前者控股了LED芯片大厂京东方华灿光电,后者选择自产芯片(南充顺庆全色系M-LED新型显示芯片基地),可以想见,未来3大面板厂给到LED显示屏厂的竞争强度能有多高。

总的来说,面板厂的大规模进入必将对LED厂商造成不同维度、不同量级的冲击。考虑到现有的产能过剩,叠加规模更大的新进入者,新一轮市场洗牌或将一触即发。未来,规模较小、技术落后、成本控制力弱的中小型LED厂商被并购或退出市场将成为大概率事件。

不过,LED厂商也并非“砧板上的鱼”,数年的耕耘与积累已转化为一定的行业know-how壁垒。例如,以LED电影屏、大型虚拟拍摄影棚为代表的“解决方案”市场通常具有较高的项目定制化程度,需要深度的系统集成、内容服务与技术支持能力,这种基于特定场景的理解能力与解决方案能力是新进入者短时间内难以复制的。

此外,销售一台电视的零售渠道,与销售一套价值数十万甚至上百万美元的LED显示系统完全不同,也就是说,面板厂针对这类项目需要重新建立B to B销售与服务网络。

从侧面来看,可以预测面板厂有机会将COB一体机这类“标准化”产品快速导入消费级市场,从而推动Mini LED COB技术真正从专业商用走向大众消费市场,为LED直显技术打开更广阔的发展空间。

结语

TCL华星的这一步棋预示着:面板与LED的融合程度进一步加深,跨技术领域的整合能力愈加关键。而原本相对封闭、专业化的LED显示行业也正被加速整合进主流消费电子产业的洪流之中,展现出更有韧性、更高扩展性的发展空间。未来,主导这个市场的规则,将不再仅仅是技术参数和项目经验,而是关于品牌、渠道、规模与成本的残酷法则。

想要了解TCL华星的下一步棋怎么走,可以关注TrendForce集邦咨询旗下LEDinside、集邦Display将于10月30日在深圳举办的2025自发光显示产业研讨会,届时,TCL华星将作为演讲嘉宾分享相关的话题,与显示领域的业者共同展望产业的美好未来。(文:LEDinside Janice)