2025年,在全球显示市场上,OLED技术作为新型显示领域的核心力量,正经历着从高端市场向主流市场渗透的关键阶段。

在此阶段,国产OLED产业也呈现出蓬勃发展的态势,无论是面板制造还是上游材料领域,中国企业都在加速突破技术壁垒,提升市场份额,推动产业链的国产化进程。在这样的背景下,国内OLED产业链上下游企业交出了一份怎样的成绩单,成为业界关注的焦点。

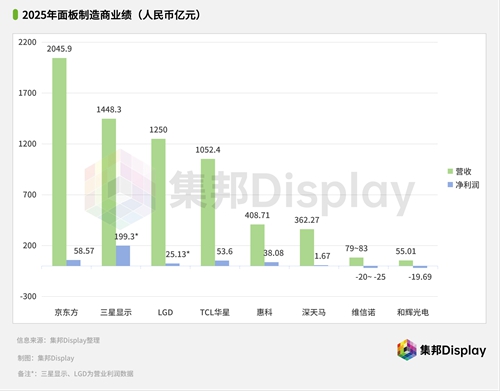

面板厂商业绩分化,国产OLED布局提速

2025年,面板厂商整体呈现出业绩分化但趋势向好的发展格局。头部企业凭借技术积累和产能优势,在OLED业务领域取得了显著突破,而部分专注于特定细分市场的企业也找到了自己的增长路径。

国内企业方面,京东方的柔性OLED器件出货量实现稳定增长,全球首款高PPI屏下摄像头OLED游戏手机显示屏斩获国际显示周奖项。更值得关注的是,京东方成都第8.6代AMOLED生产线首款产品提前点亮,新项目的推进为公司OLED业务的长期发展奠定了坚实基础。

TCL华星在OLED领域的战略布局清晰,2025年,武汉G5.5代印刷OLED产线实现量产供货,全球首条高世代G8.6印刷OLED产线在广州正式开工建设,标志着公司在下一代显示技术领域迈出关键步伐。TCL华星认为,全球显示产业格局正在重构,未来竞争焦点在OLED、M-LED等新型显示技术和材料,公司将力争建立全球显示产业领先优势。

深天马在柔性AMOLED手机显示屏出货量保持国内市场领先地位,TM17产线实现利润同比改善超40%。在车载显示领域,深天马的多款OLED车载量产项目顺利推进。深天马在第6代柔性AMOLED产线上布局的IT、车载显示项目,计划于2026年实现量产落地,这将进一步拓展公司OLED业务的应用边界。

维信诺与和辉光电作为专注于OLED面板的企业,2025年虽然仍处于亏损状态,但经营状况均有所改善,OLED业务上也取得不小的进展。

报告期内,维信诺OLED产品营收占比进一步提升,毛利率也有所增长。技术创新方面,公司全球首发高效率pTSF器件、LTPS 20Hz低刷解决方案及全氧化物柔性AMOLED技术,在低功耗、长寿命等关键指标上取得突破。

产能布局上,昆山、固安、合肥各代产线运营良好,全球首条搭载ViP技术的8.6代AMOLED生产线主厂房已封顶,并在今年3月完成厂房建设交付。而就在近日,维信诺宣布,搭载ViP技术的荣耀穿戴产品已实现量产出货,ViP技术由完成从技术突破到产业落地的关键成果。

和辉光电则继续进行着OLED技术的突破,重点攻坚Hybrid显示新形态、Tandem叠层及EAGLE驱动电路设计技术。且公司在CES 2025展出14英寸2.8K Hybrid Tandem、11.3英寸柔性LTPO Tandem及15.1英寸车载Tandem等中大尺寸创新产品。

凭借技术优势,和辉光电在平板、笔记本、车载显示领域出货量稳居全球市场前列,其中笔记本业务增长超100%。同时,和辉光电推进原材料国产化约80%,保障供应链安全。

国外OLED面板企业方面,LGD、三星显示也在OLED面板产品带动下迎来业绩的增长与复苏。其中,LGD通过彻底关停LCD产线并全力押注OLED,OLED业务营收占比从2020年的32%提升至2025年的61%,LGD因此也在2025年实现过去四年来的首次盈利。三星显示方面,则通过QD-OLED和高端中小尺寸OLED持续收割高端市场的利润。

2025年,面板厂商在OLED业务上均取得丰富的积极成果。而最值得关注的动态,莫过于面板企业在G8.6代OLED产线的建设竞速。尽管三星显示率先启动OLED高世代线的建设,但后续中国厂商如京东方、维信诺、TCL华星也纷纷启动8.6代OLED产线,未来在OLED高世代线上,中国面板企业也将对韩系面板厂商带来不小的压力。

三星显示的A6工厂已在今年1月15日正式启动量产,成为全球首条量产出货的8.6代OLED产线。而根据Trendforce集邦咨询此前预测,京东方的B16产线则预计将在2026上半年进行点亮。维信诺V5工厂计划在2027年第一季度实现放量。TCL华星T8项目则计划在2027年第四季开始放量。

材料企业稳健增长,国产化替代继续深入

OLED材料作为产业链中上游的关键环节,其国产化进程直接影响着整个产业的健康发展。随着下游国产面板产业加大OLED显示技术的投入,2025年,国内OLED材料企业在业绩表现和国产化替代方面也取得了可喜的进展。

瑞联新材在2025年实现营业收入16.77亿元,同比增长14.95%,归属于母公司所有者的净利润3.11亿元,同比增长23.48%。在OLED材料领域,公司已与包括 Dupont、Merck、Idemitsu、Doosan、SFC、LG 化学等在内的全球知名企业建立了长期稳定的合作关系。

瑞联新材表示看好未来OLED显示技术的发展前景,并在近日宣布投资8000万元,建设蒲城海泰高性能光电材料产业化项目,满足公司OLED升华前材料产品在产能、专业生产设备上的配套需求。

濮阳惠成作为OLED功能材料中间体的重要供应商,2025年实现营业收入14.1亿元,与上年基本持平。功能材料中间体板块全年实现营业收入约2.68亿元,毛利率保持在36.43%的较高水平。报告期内,公司科研平台建设取得重要突破,其申请的“河南省OLED显示材料中间体工程研究中心”成功获批。目前,公司正通过优化合成路径及提高产率等研发手段降低生产成本,巩固有机光电功能材料知名供应商的地位。

作为有机发光材料、蒸发源设备等产品供应商,奥来德在2025年实现营业收入5.77亿元,同比增长8.27%,归属于母公司所有者的净利润8040.83万元。奥来德在2025上半年内实现材料业务营收增长,并成功中标京东方8.6代AMOLED蒸发源订单。

莱特光电公司全年实现营业收入5.52亿元,同比增长17.05%,归属于母公司所有者的净利润2.2亿元,同比增长31.39%,扣除非经常性损益后的净利润更是同比增长39.96%。

在研发方面,莱特光电的量产产品Red Prime材料与Green Host材料收入稳健增长,新产品Red Host材料通过客户量产测试并实现小批量供货,产品矩阵进一步丰富。

除上市企业外,还有许多国内OLED材料企业不断实现新成果。例如,卢米蓝攻克了红光材料性能瓶颈,并通过与头部面板厂商及小米等终端品牌的深度协同,实现从材料研发、量产验证到高端应用的高效闭环;夏禾科技已获京东方采购,进入其关键材料供应体系,打破UDC和Novaled的独家供应格局;海谱润斯、三月科技均已实现OLED终端材料出货;阿格蕾雅可量产40种以上OLED材料,产品已实现了多个国内外OLED面板厂商的供货.....

尽管从规模与技术上与国际OLED材料厂商仍有差距,但国产OLED材料产业规模正逐步壮大中。下游国产OLED面板产能持续扩大,有望刺激国产OLED材料技术快速发展,OLED材料产业环节重心也有望向中国转移。

2025年国产OLED配套技术协同发力

在OLED产业链内,除了发光材料外,与偏光片同样是决定OLED面板性能与成本的关键核心环节。2025年,随着国内OLED面板厂出货量的增长,这些关键材料领域的国产企业也迎来了技术突破与业绩增长的双重利好。

在显示用掩膜版领域,路维光电与清溢光电展现出了强劲的增长势头。路维光电全年实现营业收入约11.55亿元,同比增长31.94%,归属于母公司所有者的净利润达到2.51亿元,同比增长31.34%。其业绩的快速增长,主要得益于其在AMOLED高精度掩膜版技术上的深耕,特别是在支撑下游面板厂G8.6代线研发与量产方面,公司的高端产品占比持续提升,有效缓解了国内OLED产业链在该环节的紧缺压力。

与此同时,清溢光电在2025年前三季度的表现也十分稳健,实现营业收入9.28亿元,同比增长12.28%,利润总额增长19.26%。报告期内,清溢光电积极推进“高精度掩膜版生产基地”的建设,重点针对AMOLED以及更高世代线的掩膜版进行扩产。而随着国内AMOLED面板向中大尺寸平板及笔电市场渗透,清溢光电凭借在掩膜版精度和良率上的技术储备,成功进入了多家头部面板厂的供应链体系。

2025年,国内众多非上市企业也在FMM领域不断取得突破。其中,拓维光电快速推进总投资5.5亿元的滁州OLED蒸镀用FMM项目的建设;寰采星完成国内首条G8.6代精密金属掩膜版(FMM)制造整线搬入工作,并发布全球最长、最宽的G8.6代FMM产品,满足国内FMM需求持续上升的状况。

在OLED偏光片领域,深纺织作为国内偏光片行业代表之一,其偏光片业务主要由子公司盛波光电承载。2025年公司偏光片业务收入占总营收比例超过97%,在OLED领域,深纺织重点加大了对手机用OLED偏光片的研发投入,部分产品已实现量产并向国内主流面板厂供货。在技术革新方面,公司正攻坚超薄、高透过率的OLED补偿膜集成技术,以适应折叠屏等新型终端的需求。

三利谱在2025年也实现了业绩的稳步复苏,全年营业收入达20.81亿元。三利谱在合肥、龙岗等多地的生产线协同发力,其在OLED偏光片领域的布局已涵盖智能手机、智能穿戴等多个细分市场。通过持续优化生产工艺,三利谱在OLED产品的耐候性和光学补偿精度上取得了重要突破,逐步缩小了与日韩企业的技术差距。

杉杉股份方面,根据其2025年半年度报告及相关经营数据,公司在维持LCD领域优势的同时,正加速向OLED偏光片转型。公司通过自主研发与技术引进,已实现在高端AMOLED手机偏光片上的规模化供应。杉杉股份依托其强大的规模效应和供应链整合能力,不仅保障了国内面板厂的供应安全,更在超大尺寸、低功耗OLED偏光片研发上走在行业前列。

专注细分市场的纬达光电则在2025年表现出极高的成长质量,其高价值量的染料系偏光片在车载、AR/VR等OLED细分领域应用广泛。2025年纬达光电归属于挂牌公司股东的净利润达4213.68万元,毛利率保持在较高水平。纬达光电利用OLED屏幕在车载显示和穿戴设备上的普及机遇,通过定制化研发,成功开发出具备高耐久、防眩光功能的OLED专用偏光产品,在高端分众市场占据一席之地。

小结

回顾2025年,国产OLED产业链呈现出蓬勃向上的发展态势。

面板厂商方面,京东方、TCL华星、深天马等龙头企业通过持续的技术创新和产能扩张,在OLED领域建立了日益稳固的竞争优势。维信诺、和辉光电等专注OLED的企业也在持续改善经营状况,为行业的多元化发展贡献力量。

材料及配套企业方面,莱特光电、奥来德、卢米蓝、夏禾科技等在终端材料领域,以及瑞联新材、濮阳惠成、阿格蕾雅等在升华前材料领域的持续成长与突破;与此同时,路维光电、清溢光电在精密掩膜版领域,以及深纺织、三利谱、杉杉股份、纬达光电在偏光片领域的全面突围,标志着国产化替代正向核心配套环节深度延伸。

随着OLED技术在电视、显示器、笔电、车载、手表等多领域的加速渗透,上游企业迎来了前所未有的发展机遇。虽然与海外龙头相比仍存在一定差距,但国内企业正在通过技术创新和产能扩张逐步缩小差距,为产业链的自主可控提供了有力支撑。

国产OLED产业正在持续崛起的同时,全球超高清市场应用需求不断扩展,OLED显示产业即将迎来哪些全新发展机遇与挑战?

TrendForce集邦咨询旗下LEDinside、集邦Display即将在金茂深圳JW万豪酒店举办2026集邦咨询新型显示产业研讨会(DTS 2026)。其中,4月23日将举办OLED显示专场论坛,京东方、TCL华星、维信诺、拓维光电、卢米蓝等OLED产业链代表企业以及TrendForce集邦咨询资深分析师将出席演讲,深度聚焦大世代OLED产业演进、FMM国产化、IJP OLED技术发展、国产OLED材料的技术突破、ViP AMOLED技术方案等关键议题,把握OLED未来航向。论坛内容丰富,点击下图即可免费报名参与。(文:集邦Display Irving)

▶ LEDinside最新活动,点击下方图片查看最新议程并免费报名

△点击图片查看会议议程

转载请标注来源!更多LED资讯敬请关注官网(www.ledinside.cn)或搜索微信公众账号(LEDinside)。